欢迎访问陕西中医药大学审计处网站!

正确的技能

内审生存指南

本部分主要是阐述如何在我们的职业内部提升推动变革的水平。

通过全球范围内的调查,最有价值的发现莫过于变革的推动者应当具备哪些特征。通过受访者对14项品质进行的打分和排序,我们从中发现了令杰出的变革推动者脱颖而出的4项关键品质——商业敏感度、战略性的内部审计人员、以关系为中心、创新的思维方式。首先,他们具备敏锐的商业头脑,深刻理解组织的各个方面。其次,他们在做任何事的时候都会运用战略性的思维方式。再次,优秀的变革推动者注重健康关系的建立和维护,他们知道施加影响和推动变革的前提是拥有良好且稳固的关系。最后,变革的推动者必须富有创新精神和能力,他们不会满足于重复过去的做法,而是会不断推出更加有利于推动变革和增加组织价值的解决方案。

一、商业敏感度

你要么是变革的推动者,要么注定只能成为变革的牺牲品。

如果坚持不采取任何行动,你就不可能长期生存。

——诺姆 · 布罗德斯基

要想成为一名值得信赖的顾问,有两个关键问题:专业知识(对风险、控制、治理的理解)和工作方式(对人际关系的敏锐嗅觉)。除了“是什么”之外,理解“怎么做”同样重要,这两项都是内部审计人员应当具备的重要特征,而且只有当两者完美结合起来的时候,内部审计人员才能成为值得信赖的顾问。

不论什么职业,要想发展得好,商业敏感度都非常重要,内部审计当然也不例外。商业敏感度是有志于成为变革推动者的内部审计人员必须具备的关键特征。要想成为变革的真正推动者,从宏观和企业这两个层次的视角缺一不可。

▎什么是商业敏感度?能够敏锐和迅速地理解和处置商业环境中的状况,以带来理想的结果。这个定义用短短的一句话表达了很多潜藏的含义。比如,定义中提到了“敏锐”“迅速”和“理解”,所以如果想要具备商业敏感度,就必须能够快速地学习有关业务的知识,不但要能理解和掌握其内在逻辑,还要有能力以能够产出良好结果的方式开展工作。从中我们也不难看出,只有具备一定的知识、洞察力和处理复杂问题的能力,才能提升成功的机会。

▎商业敏感度的一般内涵?钱伯斯个人理解,所有组织的运行都离不开五大关键要素:财务、市场、运营、技术和战略。相信对这五项要素的深入理解就构成了商业敏感度。

▎商业敏感度是与生俱来的吗?商业敏感度并不是与生俱来的能力,只有通过不断学习、积累才能在后天的工作中习得,有时需要一辈子的学习和坚持。对于希望培养或加强商业敏感度的内部审计人员,可以从以下几个方面着手:

找到一位好的导师;习惯于研究财务报表和战略;关注商业新闻;阅读、阅读还是阅读;致力于终身学习。

▎变革推动者的价值主张应该是什么?在变革推动者的人生中,变革是永恒的主题。所以变革推动者的价值主张也应对是在传统内部审计人员的基础上演变而来。我们都知道IIA的内部审计价值的三要素:确认、洞见和远见、客观。

洞见和远见=催化、分析和评价

客观=诚信、问责和独立

变革的推动者将商业敏感度运用到其中每一个领域。作为变革的推动者,我们必须确保我们具备商业敏感度,不但能够理解组织的需求,还要向利益相关者持续展示我们的商业敏感度如何与独立、客观的确认工作结合起来,共同为组织增加价值。这就包含了价值主张中的两方面内容。第三个方面洞见和远见,除了增加价值之外,还为我们打开了推动变革的大门。洞见指的是内部审计作为催化剂,推动组织效率和效果的提升。而远见则增加了一个新的维度:内部审计可以告诉组织,如果不采取适当的行动,未来可能遭遇什么潜在的威胁或者风险;如果采取了适当的行动,有可能收获什么样的机遇。总结起来就是,内部审计作为组织的催化剂,既可以推动组织规避风险,又可以帮助组织抓住机遇。这就是变革推动者的价值主张。

二、战略性的内部审计人员

如果你不知道要去何方,就只能随波逐流。

——刘易斯 · 卡罗尔

想要具有战略性,首先要从内部开始。战略规划就像是一张路线图,上面明确了目的地(愿景)。就像在走上漫长的旅途之前需要准备好地图一样,领导内部审计开展工作之前,我们必须确定好部门的战略规划。好的战略规划可以为未来三到五年的发展指明方向。战略规划中还应当说明内部审计需要如何弥合现状和未来期望之间存在的差距。内部审计战略规划的程序可以包括以下几个步骤:

确定内部审计的关键利益相关者→阐明内部审计利益相关者的需求和期望→开展SWOT分析→对未来的发展进行预测→确立愿景→开展差距分析→阐述战略目标。

那么什么样的人才能被称为战略性的内部审计人员,并且能够得到管理层和董事会在战略方面的倚重呢?战略性的内部审计人员需要综合运用信息、专业能力、敬业精神和求知欲望,在组织中发挥战略作用。具体来说,战略性的审计人才需要具备如下一些品质:

远见、框架、洞察力、魄力、灵活性、情感上的平衡、耐心。

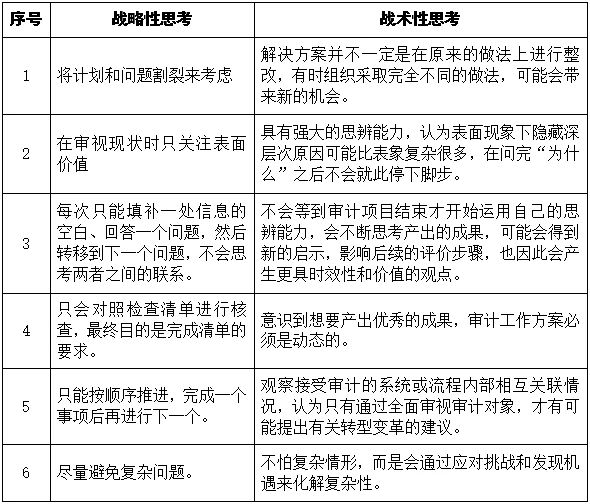

我们要避免落入成为战术性审计人员的陷阱。因为战术上的勤奋无法弥补战略上的懒惰。

那我们来看看战略性思考和战术性思考的审计人员的差异所在:

需要注意的是,并不是说我们在实施审计项目时就不需要战术性思考了。最优秀的商业领袖需要同时运用战术性和战略性思维来产出成果。但是,战略性的内部审计人员知道,战术性思考只是工具。它们可以被用于分析和评估,帮助战略思维落地,形成解决方案,推动组织内部的转型和变革发生。

我们一直在讨论转型变革。简单来说,它就是为组织创造“突破性价值”的重大变革。按照德勤的定义,转型变革“所包含的战略决策,影响着组织如何发展、如何运营、可以期待哪些方面的绩效提升。”考虑到转型变革的内涵十分深远,所以内审人员必须积极参与其中,可以通过针对风险和控制提供见解,以及为转型发展机会提供前瞻性意见,为组织作出贡献。

德勤提出了“转型变革中解锁突破性价值的六大关键”。内部审计人员如果希望成为变革的推动者,就需要接纳和践行这些理念:

1. 在充分了解战略的基础上,以远大的目标作为起点。

2. 运用胜任能力来领导团队。

3. 推动价值实现和创造。价值应当成为联结业务战略和转型的纽带。

4. 以可持续的方式发展。只有通过不断推进可持续的变革发生,才会产生真正的价值。

5. 保持敏捷和灵活。

6. 为项目人才投资。只有当正确的人才在正确的领导下开展工作,才有可能实现转型的成功。

显然,并不是所有在内部审计人员推动下组织内部发生的变化都能被称为转型变革,虽然每一项审计或者咨询业务都应当带来一些变化—哪怕只是简单的整改。但是,这种变化越是具有转型意义,内部审计人员就越需要战略思维。

三、以关系为中心

尽量在不得不变更之前就采取行动。

—— 杰克 · 韦尔奇

前面我们讲到优秀的商业敏感度如何支持变革推动者与利益相关者从他们关心的角度展开对话。但是做到这一点的前提是充分理解如何在职场中建立人际关系。建立关系和积极主动的沟通对于有志于成为变革推动者的内部审计人员来说非常重要。积极聆听和非语言沟通应当被纳入内部审计人员的工具箱。我们可以利用基本的建立的人际关系的能力来支持对风险的持续评估,可称为“走动式评估”。这种方法靠的是和主要高管人员建立紧密的工作关系,这样新的风险一旦出现,你可以尽快获取相关信息。经常走动和联系也许不像正式评估方法那么井井有条,组织有序,但是在接触组织日常活动方面非常有效,从而可能发现一些正式风险评估难以揭示的新风险。

在掌握基本的人际关系建设能力之后,我们还需要将其提升到更高的层次。我们要把赢得赞赏和信任提升到获得推崇和尊重。如果想成为变革的推动人,那么这才是我们在与利益相关者关系方面的努力目标。杰出内审人员在人际关系建立方面有六项关键技能:积极的意图、社交手腕、先见之明、值得信赖、领导能力、同理心。

变革推动者最重要的资产就是他们建立在信任基础上的人际关系网络。这种健康的关系能够支撑起推动积极变革发生的开放性环境,从而推动变革推动者目标的实现。在这方面中集集团做得就非常好,所以他们的审计监察部很受欢迎。

我们成为变革推动者了吗?如果没有,到底是什么拖慢了我们的脚步呢?针对内部审计人员有意愿却未能成为变革推动者的情况而言,可能的主要原因:大部分内审人员习惯于时候作出反应,而不是主动出击;我们中的许多人陷入了“独立性陷阱”的误区。我们需要具备主动出具的能力,要积极主动地参与工作,而不是被动地观察。主动出击是一种思维和行为方式。主动出击的思维方式要求我们具备横跨整个组织的全局视角,而这正是内部审计人员用来推动变革实现的优势。通过主动出击的思维方式,加上优秀的商业敏感度,内部审计人员可以实现远大的目标。

对于IIA发布的三线模型,有些人认为内部审计只能安坐在“第三线”,只有这样才能保证其独立性和内部审计人员的客观性。需要注意的是,我们要避免陷入“独立性陷阱”,独立不等于孤立。一方面我们不能把自己与组织的其他部门割裂开来,形成一个完全独立的孤岛。这样做只会使得我们在他人眼中更加神秘,更加难以理解,我们的价值也会极大的低估。另一方面,在推动变革时,不要越俎代庖,去扮演决策者角色。

钱伯斯认为通过更牢固的关系可以实现更有效的沟通,更容易形成合力,这对风险管理和治理来说都是有益的。建立与利益相关者的良好关系有助于他们更准确地理解独立和客观确认与咨询的价值,从而更好地保护内部审计的独立性与客观性。

四、创新的思维方式

创新是将变革视为机遇而非威胁的能力。

——斯蒂芬 · 乔布斯

随着颠覆性的技术不断问世,组织对灵活性和恢复力的要求也在快速提高,这样的变化中蕴含着无数机遇和风险。通过培养胜任能力成为变革推动者的内部审计人员,不但能够发现风险并为其提供确认,还能帮助组织把握机遇。已经有越来越多的高管层、明确表示需要获取更多富有创意的灵感,来支持具有决定性意义的积极变革和举措。

执行管理层肩负着定义组织愿景的任务。但是如果他们只是忙于灭火,就不能集中精力履行职责。如果高级管理层确实只有精力关注眼前的问题,那么内部审计就必须帮助他们获取必要的时效性、敏捷性、恢复能力和创新能力。

创新性思维不会平白无故的出现,特别是对于从事内部审计工作的我们来说。如果你相信内部审计能为组织带来积极的变革,那么你就一定要在工作内容和工作方法两方面勇于创新。

我们要鼓励创新,释放出大家的创新潜能。我们要将自己从失败的恐惧中解放出来;树立创新会得到奖励的文化;将承担风险作为值得坚持的行动。所有内部审计人员的工具箱都应该包含这三个简单但有效的字:为什么。

我们需要拥有开放的心态,这使我们有能力选择接纳什么样的变革。我们要避免一些不利于开放心态的做法和习惯:不要沉溺于过去;不要畏惧探求事物的根源;提出建议时不可鼠目寸光;不要忽略审计对象的意见;不要认为世界非黑即白。

我们可以通过哪些举措变得更具创新能力呢?

对变革持开放的心态;拥抱创造力;志存高远;富有勇气;快速思考和行动。快速失败,汲取教训。这六个方面可以作为我们深入探究创新的起点。奢望一夜之间就获得创新能力显然是愚蠢的想法。但是创新的思维方式具有极为重要的价值,值得我们为之奋斗,所有的变革推动者都必须将其纳入自己的胜任能力清单。